Oublier sa carte au guichet automatique

Il m’arrive parfois d’oublier ma carte bancaire dans les guichets automatiques et je me suis demandé ce qui pouvait être en cause, et s’il existait des distributeurs permettant d’éviter ce genre d’oubli.

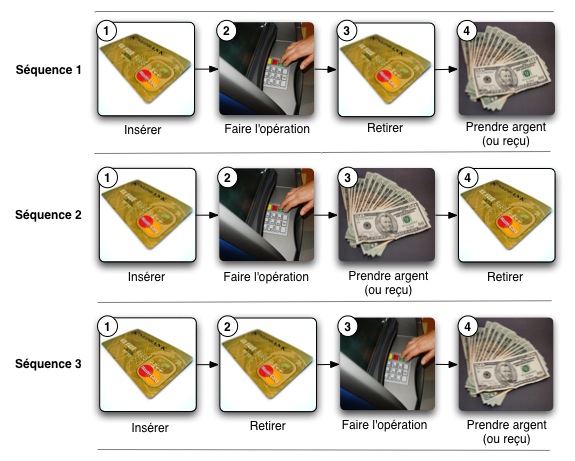

J’ai commencé par m’intéresser aux différentes séquences que l’on pouvait retrouver dans les distributeurs et on observe déjà un grand nombre de variabilités.

Tout d’abord deux distinctions majeures :

• il y a les distributeurs qui ne permettent que de retirer de l’argent.

• Ensuite il y a ceux qui permettent de nombreuses opérations (consultation de solde, retrait, dépôt…). Avec ces derniers, les séquences peuvent varier.

Les différentes séquences existantes

En ce qui concerne la première séquence, il est impossible d’oublier sa carte sur un distributeur qui ne permet qu’un retrait d’argent. La raison est simple, il faut récupérer sa carte pour prendre ses billets.

Cependant, si vous avez la possibilité de faire d’autres opérations, la carte est conservée dans la machine jusqu’à ce que vous ayez terminé (séquence 2). En effet, la plupart des autres opérations ne nécessitent pas forcément qu’un élément sorte de la machine. C’est là que vous partez en oubliant votre carte.

Selon moi, la séquence 2 est la plus propice à un oubli. L’hypothèse que je pose est la suivante : Lorsque l’on retire de l’argent ou que l’on fait plusieurs opérations, la carte nous est rendue qu’à la fin, c’est-à-dire lorsque la ou les tâche(s) que nous nous sommes fixées sont terminées. Alors nous partons et oublions notre carte bancaire.

Finalement seule la 3ème séquence garantit que vous ne laissiez pas votre carte dans la machine, mais celle-ci est surtout rencontrée sur les guichets d’entreprises tierces (non bancaires), et donc moins usitée que les deux autres. Peut-être l’utilisateur se sent-il plus en confiance durant ses transactions s’il peut faire le lien entre sa carte qui est dans la machine et qui devient alors son compte en banque. La récupération de la carte agit ainsi comme un feed-back confirmant la fermeture de la session, et réduisant du même coup le risque de partir tout en laissant son compte ouvert et accessible pour un autre utilisateur.

Des moyens pour éviter les oublis

Afin de palier les oublis des deux premières séquences, les systèmes bancaires ont mis en place des stimulus visuel et sonore une fois la/les tâche(s) accomplie(s). Afin de capter l’attention de l’utilisateur, un bruit strident est produit tant que la carte n’est pas retirée du distributeur. De plus l’écran indique souvent un message clignotant pour capter l’attention et parfois même le lecteur de carte est entouré de diodes qui s’allument.

Ces stratégies mises en place sont intéressantes. Ce sont des méthodes de renforcement vouées à conditionner une réponse. Skinner parle d’un renforcement qui accroit ou diminue la probabilité d’une réponse. Il existe plusieurs formes de renforcement. Celle employée ici s’apparenterait à un renforcement secondaire. C’est-à-dire basé sur des stimulus voulant donner de plus en plus d’efficacité suite à leur apprentissage. Au début, ces stimulus nous interpelleront, puis petit à petit, provoqueront la réponse attendue : la récupération de la carte. On retrouve un peu l’idée du fouet du dompteur et du lion !

Pourtant, tout ces stimulus ne suffisent pas toujours à prévenir l’oubli de la carte. Pourquoi ?

Une des raisons probables se niche dans la motivation de l’utilisateur. En effet, l’utilisateur a une tâche à accomplir lorsqu’il se retrouve devant le guichet automatique. Par exemple, un retrait ou une consultation de solde. Une fois accomplie, la tâche est terminée; récupérer sa carte bancaire n’était pas son but. Alors il l’oublie. Comme sa tâche est passée, il se projette déjà dans ce qu’il fera après et toute son attention est focalisée sur cela (ex. planification mentale de son trajet en voiture compte tenu des travaux de réfection en cours).

Ainsi, Il est tout à fait possible qu’un son ou qu’une guirlande de noël clignotante ne vienne pas capter son attention. C’est la force de l’attention sélective qui nous donne une capacité d’inhibition fantastique.

L’interface aussi joue un rôle

Finalement, on observe plusieurs séquences et elles ont toutes leur raison d’être, je constate néanmoins que c’est systématiquement avec la seconde, celle pour laquelle la récupération de la carte se fait à la toute fin, que j’oublie ma carte. Étrangement, auprès de certaines banques cela ne m’arrive jamais et pourtant la séquence est la même…

J’en conclus que la séquence imposée est probablement un élément favorisant l’oubli, mais que la conception des écrans et des messages eux-mêmes ont aussi leur rôle à jouer dans la reproduction de cette erreur « humaine ». Dans de futurs billets, nous analyserons différentes interfaces de guichets automatiques et les façons dont elles guident les utilisateurs.

6 Commentaire(s)

Sauf erreur la séquence 3 ne sera valable que dans les services qui ne se servent pas de la puce.

Je ne suis pas convaincu que la 2 soit forcément plus propice à l’oubli. Elle est simplement plus propice à l’oubli *de la carte*.

L’opération que fait réellement l’utilisateur c’est le code et le choix du montant. C’est ça qui capte son attention et qui dans la pratique symbolise le retrait d’argent. Cette opération est AMHA plus symbolique que l’argent retiré lui-même.

Le choix entre les séquences 1 et 2 est donc principalement la question de ce qui est le plus important : la carte ou l’argent. On donne le plus important au risque d’oublier le second élément. D’ailleurs, plus que ce qui est le plus important, c’est peut être ce à quoi la banque souhaite donner de l’importance et une impression de sécurité.

(et je constate que moi, autant que je me rappelle, je ne vois que la séquence 2, jamais la 1)

La séquence 1 est la plus ancienne et semble en effet être progressivement remplacée par la 2. Au niveau de l’interface il y a surement des choses à améliorer, notamment le message de retrait de la carte dans la séquence 2: Le système invite à retirer sa carte mais ne précise pas toujours que les billets seront délivrés après ce retrait, d’où un risque d’angoisse (peut être n’y-a-t-il plus de billets?). J’ai découvert la séquence 3 pour la première fois aux US récemment et j’ai trouvé ce système peu sécurisant (suis-je réellement déconnecté?)… Finalement pourquoi pas un système qui rendrait la carte avec les billets 🙂

Oui Éric, je voulais bien parler de l’oubli de la carte pour la séquence 2, désolé si cela n’était pas clair. Pour la séquence 3, vous faites une excellente remarque, mais malheureusement dans beaucoup d’endroits du monde (comme le souligne Sophie) toutes les cartes n’utilisent pas de puces. C’est aussi le cas pour nous au Canada, mais ça devrait changer au cours de l’année 2009. Je suis d’ailleurs d’accord que la séquence 3 semble peu sécurisante 🙂

Éric, vous dites que ce qui capte l’attention de l’utilisateur est le code, le choix du montant et que c’est cela qui symbolise l’argent retiré. Oui, lors de l’opération, mais il me semble qu’il est très rare qu’un utilisateur parte sans sa carte et sans son argent. Certes le code et le choix du montant sont symboliques dans le sens où l’utilisateur a conscience que l’argent sera extrait de son compte, mais il y a un besoin d’avoir un élément concret qui assure la fin de la tâche.

C’est comme un achat sur internet. Valider votre achat n’est pas l’action qui fera que vous pensez avoir réellement acheté un bien, mais bel et bien la facture ou la confirmation d’achat que vous recevrez par email sur votre messagerie et qui sera la preuve de la transaction. C’est ce qui garanti que tout c’est bien passé. Dans notre cas, cette confirmation ou garantie passe par la récupération de l’argent.

Je crois qu’il faut garder à l’esprit que la personne a comme but de retirer de l’argent (et non de faire une opération sur un moniteur). La tâche ne sera complétée que lorsque l’utilisateur obtiendra son argent. Peu importe les opérations lors de la tâche, la confirmation de fin se passe par la récupération de l’argent. Ainsi, il me semble que l’oubli de la carte survient quand la personne a déjà atteint son but du retrait d’argent. Le modèle de D. Norman illustre très bien cela. (http://k.cognitic.com/2007/1/2/la-th%C3%A9orie-de-l-action-de-norman). C’est ce qui fait la faiblesse de la séquence 2.

Je crois que le plus important est d’essayer à ce que l’utilisateur n’oublie jamais sa carte et son argent. Ainsi, mettre en place une stratégie pour que le but de l’utilisateur soit accompli comme dernière action me semble être favorable. Il y a toujours un risque, mais il sera minimisé dans la séquence 1. Je comprends parfaitement que cette méthode soit difficilement applicable dans le cas d’un guichet automatique permettant de multiples opérations (ce qui n’est pas forcément un choix volontaire pour donner une impression de sécurité) et c’est pour cela que d’autres stimuli prennent leurs importances. Malheureusement cela ne fonctionne pas toujours, comme l’on montré de nombreuses recherches dans d’autres domaines (Boujon et Lemoine, 2002; Coulon, 2002)

Cependant, vous avez raison, durant la transaction, l’attention est bel est bien porté sur l’écran du guichet et la qualité de l’interface avec notamment les messages guidant l’utilisateur peuvent aussi être déterminant pour ne pas oublier sa carte, voire son argent ! Ça sera le propos d’un prochain billet … vous verrez que la séquence 1 n’est pas vraiment remplacée, existe en France et répond bien à un besoin 😉

Merci pour vos commentaires qui m’amènent d’autres axes de réflexions 🙂

Très bon billet Yannick Roy,

La qualité de l’interface est aussi, à mon avis, un élément clé qui aidera l’utilisateur.

En ce qui me concerne, j’aime quand il y a des indications sur la machine. Le fait d’énumérer en trois ou quatre étapes ce qu’il faut faire aide l’utilisateur.

Pour aider à ne pas oublier sa carte, j’ajouterais qu’il serait intéressant d’avoir un rappel (petite affiche) ailleurs que sur la machine et l’interface.

Je me demandais, suite à la lecture de ton billet ce qu’il en était de la méthode utilisée pour le paiement crédit ou débit directement à la caisse. J’ai déjà oubliée ma carte de cette façon parce que j’étais pressée.

Selon vous, devrait-on améliorer les procédures de paiements à la caisse par crédit et débit ? Ça semble plus difficile à expliquer… Est-ce que je me trompe ?

Sinon, j’ai hâte de lire votre prochain billet à ce propos.

Je suis tout à fait d’accord, l’interface jouera vraisemblablement un rôle majeur pour qu’une opération se passe bien.

Par contre, je ne suis pas sur de bien comprendre en ce qui concerne les procédures de paiement à la caisse. S’agit-il de paiement auprès de caisse entièrement automatisée ou du traditionnel paiement par carte avec toujours une interaction possible auprès du caissier ?

Dans le second cas, je ne saurais trop quoi dire, mais c’est intéressant et il est certain qu’il y a toujours des choses à améliorer !

Merci pour vos encouragements Kim.

@Yannick :

Je parlais du second cas effectivement… C’est difficile à expliquer… Un service à la clientèle dans le fond c’est aussi comme le service qu’offre une machine.. En quelque sorte… Les méthodes de payer débit avec les caissiers sont différentes… et dans les procédures qu’ils utilisent il y a toujours des choses à améliorer… ! 🙂

Au fait, pour augmenter l’expérience utilisateur dans votre blogue… que diriez-vous de permettre à l’utilisateur de s’abonner par courriel aux commentaires d’un sujet. Il semble que de cette façon nous pourrions voir plus rapidement s’il y a une réponse.

Qu’en pensez-vous ?